近日,深圳华大北斗科技股份有限公司(下称“华大北斗”)递交招股书,报考在港交所主板上市。据贝多商业&贝多财经了解,华大北斗曾于2025年6月递表,此次是“失效”后的一次更新。

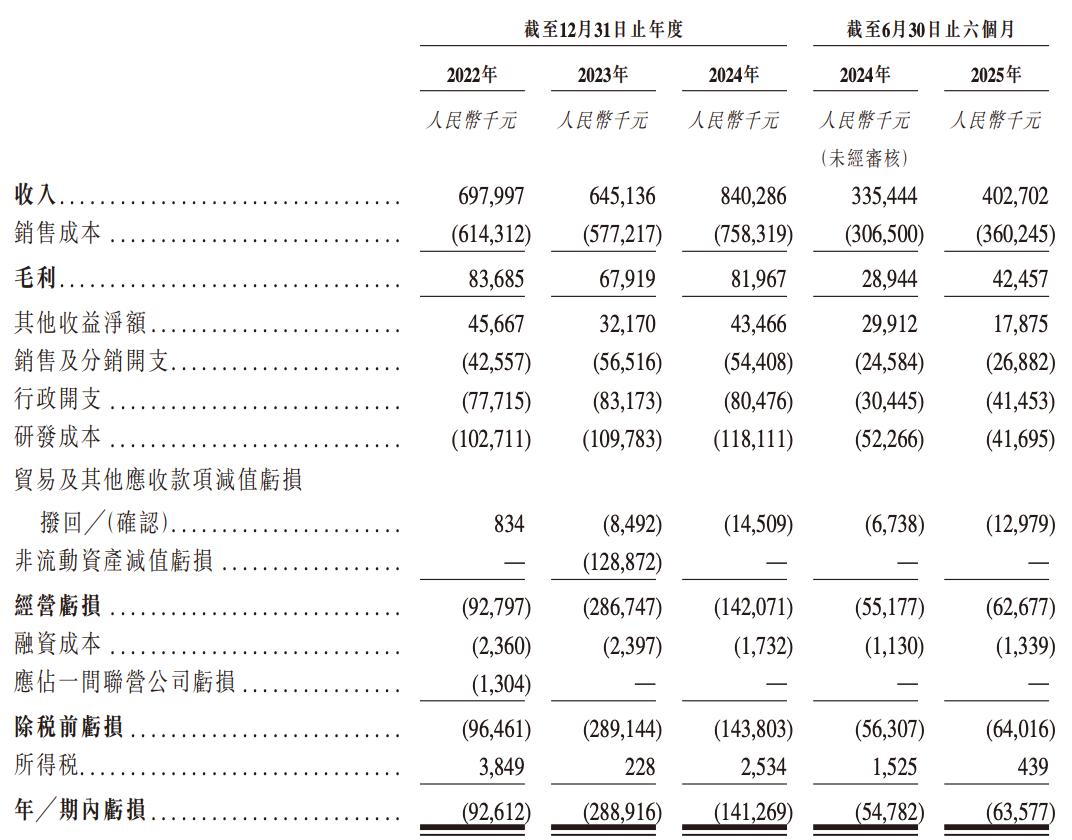

相较此前招股书,华大北斗更新了截至2025年6月末的财务数据等信息。招股书显示,华大北斗2025年上半年的营收约为4.03亿元,较2024年同期的3.35亿元增长20.1%,保持增长态势。

过去的2022年、2023年、2024年度,华大北斗的营收分别约为6.98亿元、6.45亿元、8.40亿元。不难发现,华大北斗的业绩有所波动。其中,2023年的营收同比减少7.6%至6.45亿元,2024年则同比增长30.2%至8.40亿元。

2023年,华大北斗的收入下降,主要是该公司销售GNSS芯片、模组及相关解决方案的收入,以及销售综合芯片及模组业务的收入均出现了不同程度的下滑,二者分别同比减少13.4%、5.3%。

其中,GNSS芯片、模组相关收入于2023年下降,主要是由于项目特定因素(包括林业监测项目交付延迟未如预期实现)导致全球卫星导航系统相关解决方案的销售收入由2022年的人民币1.08亿元减少至2023年的6744.3万元,导致解决方案收入减少。

按产品结构来看,华大北斗的收入主要来自综合芯片及模组业务。2022年、2023年、2024年度和2025年上半年,华大北斗的综合芯片及模组业务收入分别约为5.05亿元、4.78亿元、6.02亿元和2.73亿元,占比分别为72.3%、74.0%、71.7%和67.8%。

据招股书介绍,华大北斗是一家空间定位服务提供商,提供支持北斗及其他主要GNSS的芯片、模块和相关解决方案。目前,华大北斗的产品组合包括自主研发的GNSS芯片、模组产品,和从第三方采购的综合芯片、模组产品等。

2024年,华大北斗的GNSS芯片及模组出货量达到1610万件。根据灼识咨询报告,以GNSS芯片及模组的出货量计,该公司是全球第六大、中国第二大的GNSS空间定位服务提供商,全球市场份额为4.8%。

不过,华大北斗的主要收入并非来自GNSS芯片、模块及相关解决方案板块。2022年、2023年、2024年度,该板块贡献的收入分别约为1.93亿元、1.69亿元和2.38亿元,占总收入的比例均未超过30%,仅有2025年上半年升至32.2%。

整体而言,华大北斗的GNSS芯片、模块的销量保持增长态势,第三方采购的综合芯片、模组亦是如此。不过,该公司GNSS芯片、模块的平均售价则呈下降趋势。根据灼识谘询的资料,其GNSS芯片及模组平均售价的波动总体与行业趋势一致。

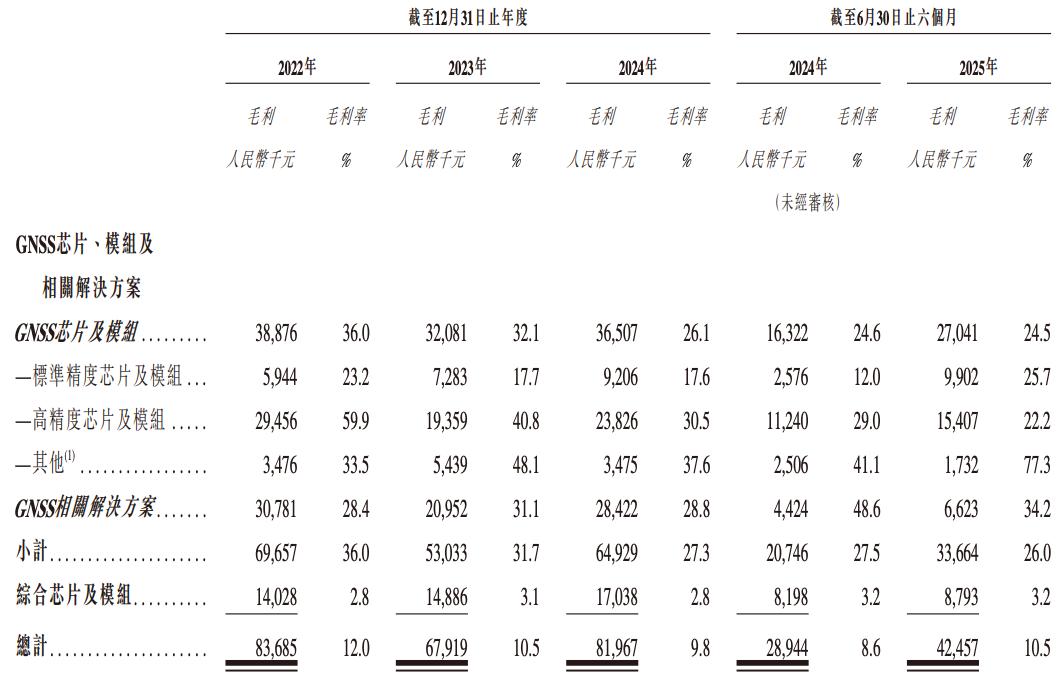

与之对应的是,华大北斗的毛利率也呈现下行态势。2022年、2023年、2024年度,该公司的整体毛利率分别为12.0%、10.5%、9.8%。2025年上半年,华大北斗的毛利率为10.5%,较2024年同期的8.6%有所上扬。

就GNSS芯片、模块及相关解决方案而言,毛利率持续下降。其中,2022年、2023年、2024年度和2025年上半年的毛利率分别为36.0%、31.7%、27.3%和26.0%。从2022年,到2025年上半年已经减少10个百分点。

相比之下,综合芯片及模组的毛利率则远不及GNSS芯片相关。报告期内,该板块的毛利率分别为2.8%、3.1%、2.8%和3.2%,相对比较稳定。而从毛利贡献值而言,GNSS芯片相关产品的毛利远高于综合芯片及模组。

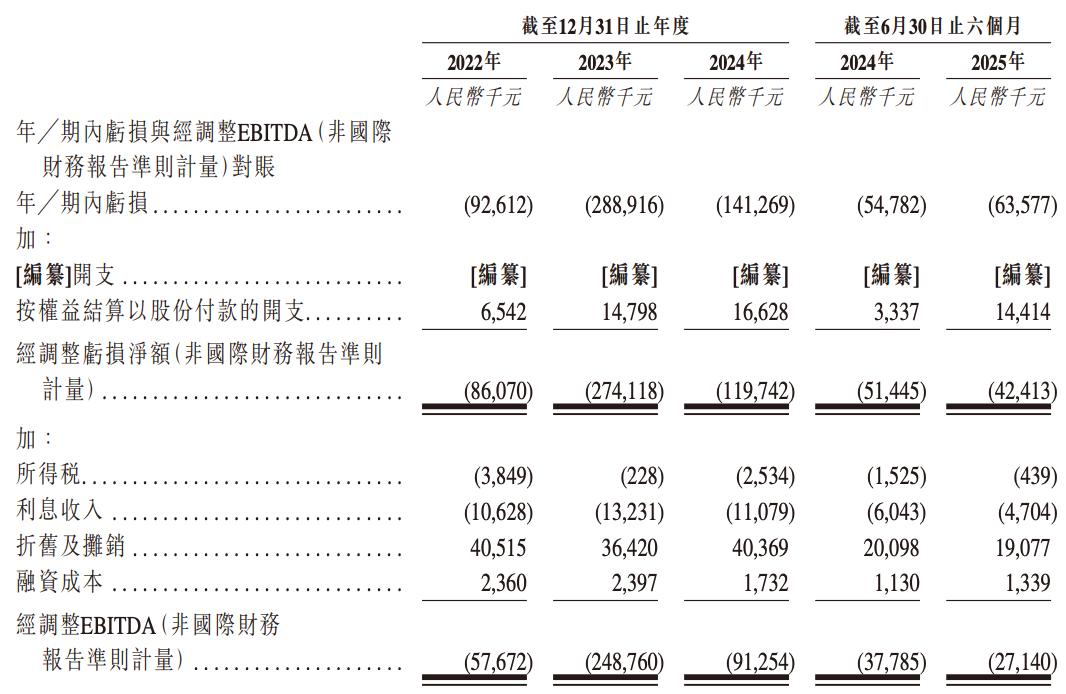

截至目前,华大北斗仍处于亏损状态。2022年、2023年、2024年度和2025年上半年,华大北斗的净亏损分别为约为9261.2万元、2.89亿元、1.41亿元和6357.7万元,经调整净亏损分别约为8607.0万元、2.74亿元、1.20亿元和4241.3万元。

对于淨亏损,华大北斗在招股书中表示,主要是由于市场渗透定价导致毛利率较低、为扩大规模及品牌知名度而增加的销售及营销开支、支持产品持续迭代而进行的重大研发投资,以及商誉减值等一次性项目。