如果说过去几年是新茶饮行业的“扩张之年”,那么,刚刚过去的2025年,更像是一个“结构重塑”的年份。不仅是行业格局的重塑,还有消费习惯的重塑。

期间,头部新茶饮品牌不仅完成了“万店时代”的规模跃迁,更将门店开到了县城甚至海外。当供给侧的密度达到峰值,消费者对茶饮咖啡的感知也发生了一场不易觉察的变化。

2026年开年,《每日经济新闻》新消费小组发起茶饮咖啡年度调查。从回收的上百份问卷来看,参与本次调查的受访者集中在16—45岁,其中26—35岁人群占比达55%以上。七成受访者来自北上广深及核心二线城市,超两成受访者来自四线及以下城市。通过受访者的答案,我们期待看到这一年被“外卖大战”和低价包围的他们,是怎么喝奶茶、喝咖啡的,并尝试看到一些真实的2025年茶饮消费变化。

总结来看,2025年可以说是一个营销“卷”到有些不太“灵”的年份——如火如荼的IP联名、制造排队的营销手法,并没有换来消费者更高的热情。在问卷中,消费者正变得更理性。

此次问卷调查结果中,最反直觉的是,IP联名与品牌上新的“拉新”能力没有想象中大。

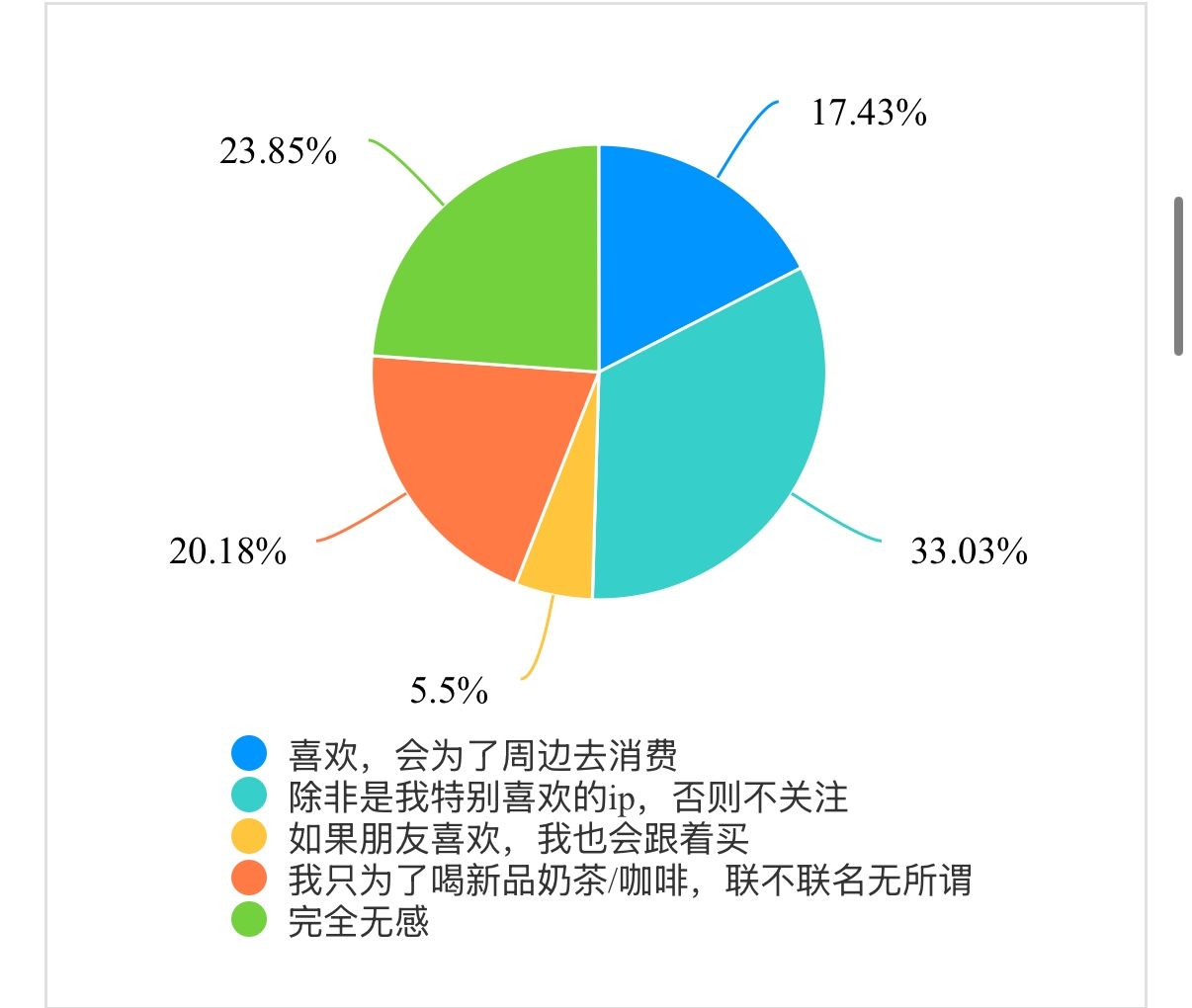

面对品牌密集的上新动作,39.45%的消费者表现得冷淡,表示“不会被吸引,只点固定爱喝的那几类”;对于火热的IP联名,23.85%的受访者“完全无感”,20.18%的消费者表示,只是为了买那一杯新饮品,“联不联名无所谓”。仅有17.43%的受访者明确表示“会为了周边去消费”。

不仅是联名,饥饿营销也失去了往日的威力。此次调查中,24.77%的受访者明确表示会在出差和旅游的时候打卡门店,但更多受访者选择随缘,45.87%的受访者表示,可以打卡,但排队超过15分钟的情况就会放弃。

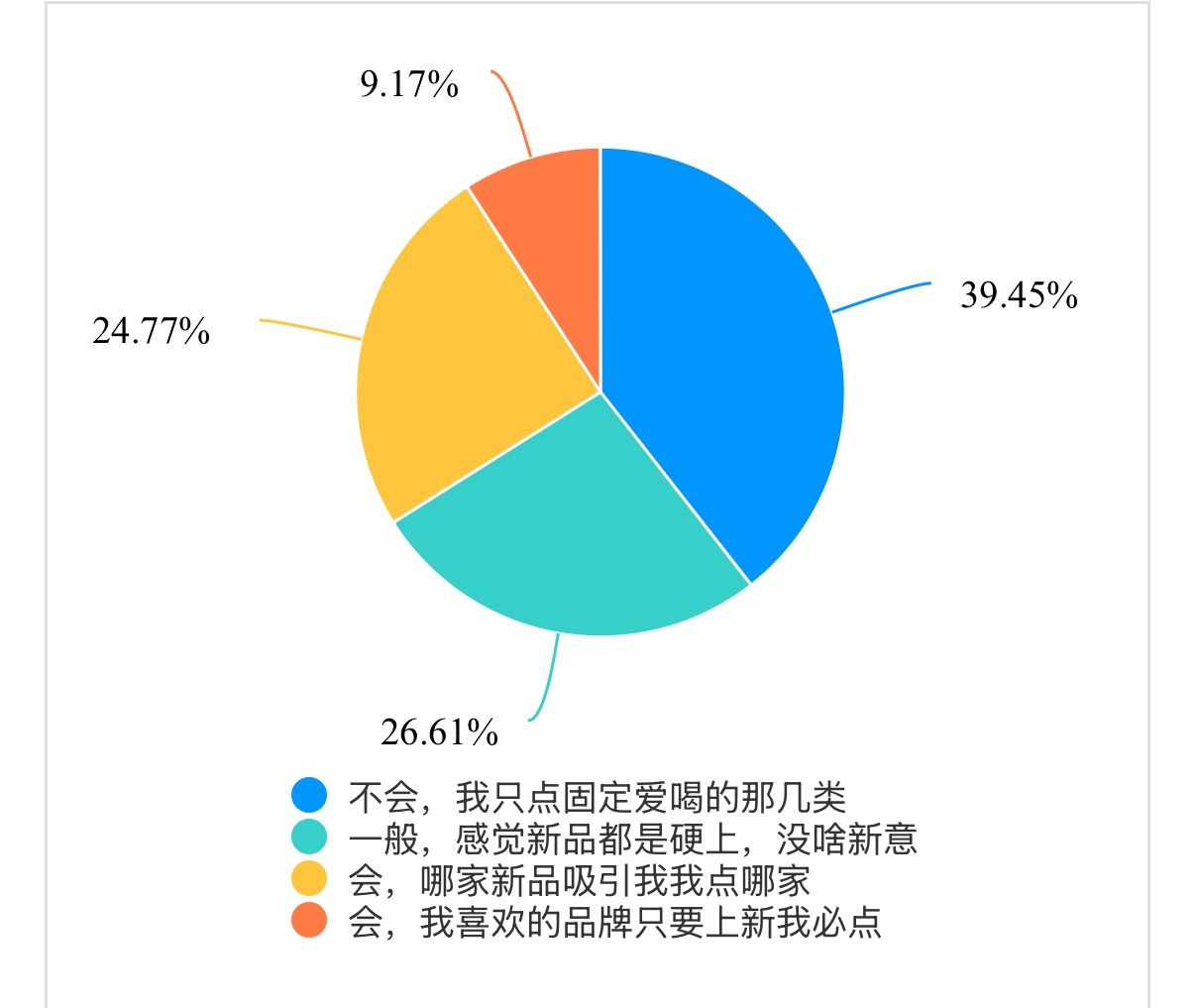

与此同时,频繁的上新可能对提高复购没有那么有效。39.45%的受访者表示,自己只点固定爱喝的产品。只有三成左右的受访者表示,会被新品吸引。9.17%的受访者表示,自己忠于品牌,“喜欢的品牌上新,我必点”。

凌雁管理咨询首席咨询师林岳对此表示:“营销手段当然还是有用的。不然品牌不会花大价钱去做这件事。只是说,2025年营销也非常‘卷’。拿IP联名举例,过去IP联名具有稀缺性和社交货币属性,消费者会有眼前一亮的感觉。但联名常态化后,消费者也就习以为常,有不少联名只是简单贴标,周边的质量一般,套餐溢价高,没有真正融合IP内容或创造新的体验,容易被消费者认为是‘表面功夫’。但是IP联名依然很重要,未来更需要精细化运营和设计,打造真正具有独特体验,并且在品牌价值观上深度契合的联名。”

据不完全统计,2025年1月至12月,共有47个知名茶饮与咖啡品牌进行了269次联名,与2024年几乎持平。但头部品牌的联名有所收敛,比如奈雪的茶,从2024年的23次联名降至2025年的12次。

2025年,消费者的消费习惯也出现了变化。无论是发生在咖啡奶茶领域的外卖大战,还是越来越低的价格,都没有让消费者变得“更上瘾”,反而“更克制”。

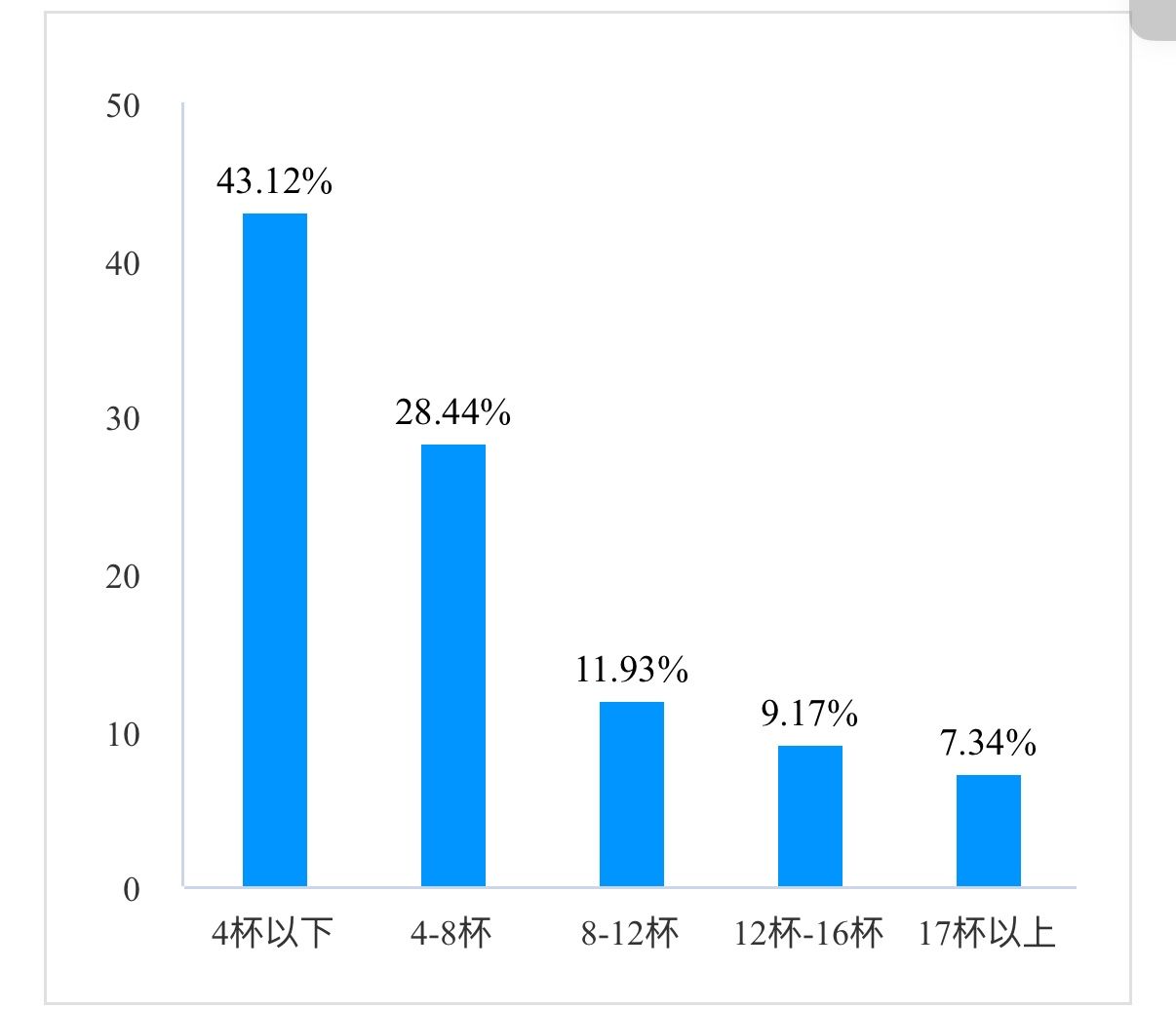

47.71%的受访者明确表示,2025年的自己“更养生了,有意识控制喝咖啡/茶饮的次数”。近三成受访者表示,喝咖啡或茶饮的频率下降。与之呼应的是,月均消费现制茶饮咖啡数量在“4杯以下”(平均一周消费次数在1次以下)的受访者占比最高,达到43.12%。

一位行业观察人士对此表示,行业依靠单客饮用量提升带来的增长红利或已触及天花板。林岳也认为:“增长的解题思路需要找更多的新市场,比如出海、向低线城市和中老年客群拓展,开发早餐、下午茶、佐餐等新消费场景和经营时段,通过健康化产品吸引客流,如养生茶等。”

2024年,我们的调查数据显示,53.6%的消费者倾向于选择16—19元的产品。那时的行业共识是,16—19元是兼顾品质与利润的“黄金价格带”。2025年的数据,展现出明显变化。

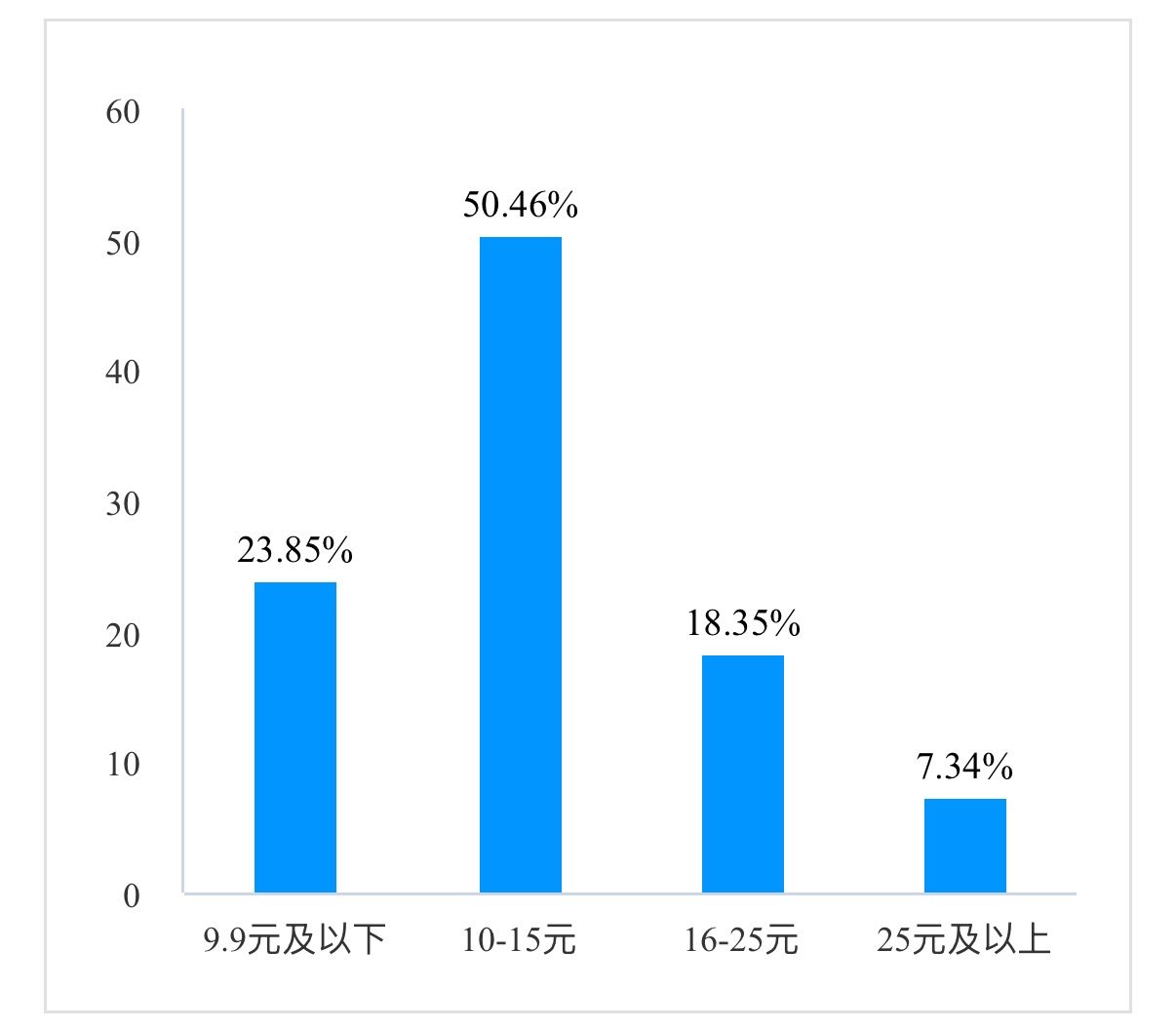

本次问卷结果显示,50.46%的受访者将最常消费的单杯价格区间锁定在10—15元;其次,常消费单杯9.9元及以下的受访者占比23.85%。而愿意为单杯支付16元及以上费用的消费者,合计占比仅不到三成。

此次调查数据显示,31.19%的受访者表示,“习惯了9.9元,高于15元都不会考虑”;更有28.44%的受访者直言,“咖啡茶饮是我的口粮,价格当然越低越好”。

行业人士认为,受访者对低价的依赖,一方面是受到价格战的影响,另一方面,咖啡与茶饮的供给不再稀缺,在成为消费者日常消耗的“口粮”过程中,茶饮咖啡正在褪去社交货币的光环,回归饮料属性,消费者对溢价的容忍度正在降低。

值得注意的是,随着消费者对咖啡茶饮形成“口粮化”依赖,一场“隐形竞争”正在发生。

在“消费习惯变化”选项中,高达23.85%的受访者选择“我喜欢自己做咖啡和茶了”。这一比例甚至超过“越来越依赖/喝得更频繁”的受访者(22.02%)。

行业专家告诉记者,在追求极致“质价比”的驱动下,挂耳咖啡、茶包、冻干粉等零售产品正在以其便利性和成本优势,从现制茶饮手中“抢夺”市场份额。

发生在2025年年中的“外卖大战”,给茶饮咖啡行业带来不小的影响。

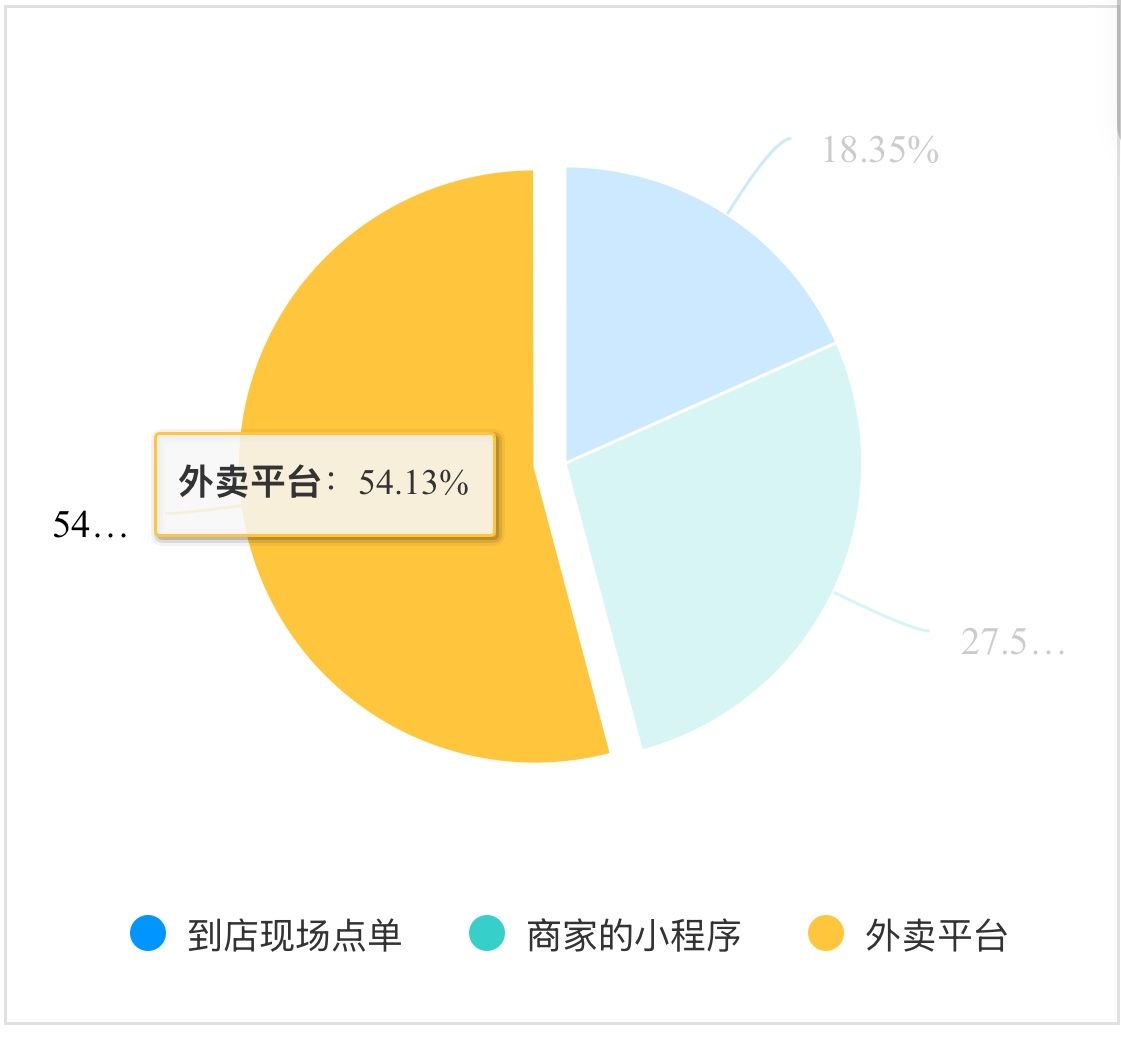

过去几年,新茶饮品牌致力于构建私域流量池(App/小程序),试图将用户握在自己手中。但2025年的数据显示,54.13%的用户主要通过“外卖平台”下单,27.52%的用户坚持使用商家小程序。

这一变化从侧面反映出,外卖补贴对消费者下单路径的影响正在被重新放大。这也意味着,品牌苦心经营多年的“私域流量”(App/小程序)护城河有了一些风险。

在“线下门店体验最不能接受的行为”中,外卖的因素也在被放大。30.28%的消费者表示,最不能接受的是“外卖单太多导致现场排队太久”;另有18.35%的消费者表示无法回答该问题,因为自己“很久不去门店了”。

“虽然不致命,但长期缺乏线下链接的确会弱化品牌的存在感,沦为外卖清单的一个选择。”林岳说。然而,外卖补贴没有给茶饮咖啡的销售带来想象中的长尾效应。27.52%的受访者坦言,自己属于“外卖大战期间下单最多,之后慢慢回归常态”的类型。

“单纯的低价补贴虽然能带来短期的订单爆发,却难以转化为长期的品牌黏性。外卖单量的暴增并不能转化为高频消费,原因在于平台补贴驱动不可持续。”林岳说。

与2024年的调查中“消费者对当地小众品牌充满保护欲”不同,2025年的消费呈现出明显的“头部品牌集中”态势。

图片来源:每经原创

图片来源:每经原创

在品牌渗透率(多选题)方面,瑞幸咖啡以77.98%的提及率在咖啡赛道一骑绝尘,接下来是星巴克(44.04%)、库迪咖啡(31.19%);茶饮赛道则呈现出蜜雪冰城(51.38%)与霸王茶姬(47.71%)双强争霸的格局,紧随其后的是喜茶(37.61%)、茶百道(33.03%)和古茗(32.11%)。

2025年,市场留给新面孔的机会越来越少。当被问及“今年城市里有没有出现好喝的独立咖啡/茶饮品牌”时,33.94%的受访者表示“好像没有”,24.77%的受访者表示“没关注”。

林岳认为,这并不意味着独立品牌完全没有机会,对付“标准化”大品牌,独立小品牌需要主打“差异化”,聚焦细分品类或地方特色,设计有记忆点的体验,通过小而美的模式持续深耕。

每日经济新闻